Risicodekking, is het speciale element in dit verband. Risicodekking is namelijk niet alleen een hoofdlijn in het verzekeringsdeel maar tegelijkertijd ook een belangrijke hefboom om een overall beweging binnen het stelsel tot stand te brengen. Het implementeren van ‘risicodekking’ verandert het denken in termen van het meebetalen aan zorgkosten in het bewustzijn dat je premie betaalt voor risicodekking. De vraag is dan niet langer welke zorg onder de dekking valt, wél hoe risicodekking helpt in geval van gezondzijnsproblemen.

Verzekeringen zijn een belangrijk instrument in het fundament van ons stelsel. Zij beogen zekerheid te bevorderen. Het wezen van “verzekeren” wordt daarbij omschreven als “het dekken van risico’s”, waarbij risico’s “onzekere, onvoorziene gebeurtenissen met schadelijke gevolgen” zijn. Opvallend is dat in het huidige stelsel wel wordt gesproken over verzekeren (zorgverzekering, zorgverzekeringswet), maar dat in de uitwerking eerder sprake is van (zorg)gebruiksfinanciering. Een uitwerking waarin de essentie van verzekeren dus afwezig is… verzekeraars verzekeren dus feitelijk niet.

Wat zou het betekenen als, binnen de kaders van het huidige stelsel, een verzekering wordt aangeboden waarbij risicodekking opnieuw wordt geïntroduceerd die (zorg)gebruiksfinanciering (deels) vervangt? Dit zou bijvoorbeeld kunnen onder de naam “Gezondzijnsverzekering”. Dit maakt mogelijk dat zorgverzekeraars weer echt gaan verzekeren. Dat lijkt wellicht een “technische invalshoek”, maar dat is het allerminst. Essentieel is hierbij namelijk dat hierdoor de financiële middelen expliciet dienstbaar worden gemaakt aan de persoonlijke ondersteuning van mensen. Dit bevordert dat mensen verantwoordelijk kunnen zijn voor gezond zijn. Ook krijgen mensen zo veel meer mogelijkheden om zelf keuzes te maken en zelf te sturen op preventie en kosten. Dit alles leidt tot meer gerichte inspanningen en meer bevredigende resultaten rondom gezond zijn. Daarnaast zorgt het voor een structurele verlaging van de kosten.

In het voorliggende document wordt nader ingaan op de Gezondzijnsverzekering. Hierbij is wel belangrijk om te benadrukken dat herintroductie van de risicodekking alléén een hefboom zal vormen voor de transitie als tegelijkertijd ook aandacht besteed wordt aan gezondzijn.

Voor de introductie van de Gezondzijnsverzekering geldt dat:

- een verandering van de Zorgverzekeringswet niet nodig en ook niet aan de orde is. In bijlage 2 wordt verder ingegaan op de relatie tussen risicodekking en de Zorgverzekeringswet;

- de wettelijke verplichting tot verzekering blijft bestaan;

- de financiering van de basiszorginfrastructuur blijft geborgd;

- de bestaande garanties (het wettelijk pakket) op ondersteuning/ zorg niet veranderen;

- er geen volledige omzetting van zorgfinanciering naar risicodekking wordt beoogd. De collectieve zorgfinanciering blijft in stand voor het naar draagkracht gefinancierde deel van de zorgverzekering. Hiermee blijft de wettelijk geregelde solidariteit naar draagkracht een overkoepelende zekerheid. Dit biedt zowel garanties voor de financiering van infrastructurele voorzieningen (zie c) als voor niet individueel verzekerbare risico’s (zie d).

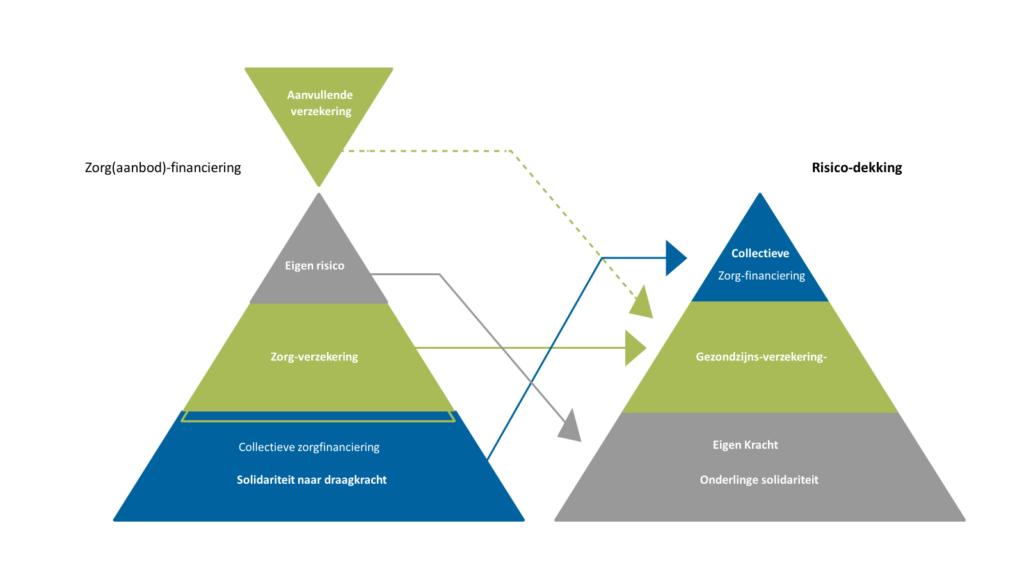

Technisch gezien wordt binnen het voorstel “Gezondzijnsverzekering” de huidige standaard van zorg(gebruiks)financiering omgezet in risicodekking. Het volgende figuur brengt deze omzetting in beeld:

De linker driehoek, zorg(aanbod)financiering, toont hoe in de huidige situatie de financiering van zorg is geregeld. Deze is uit drie onderdelen opgebouwd:

- een basis van solidariteit naar draagkracht (geïnd via inkomensafhankelijke bijdragen, via de Belastingen); • een aanvulling van deze basis met premies en • het eigen risico als sluitstuk.

Aanvullend heeft elke burger de keuze om extra zorgfinanciering te regelen: de aanvullende (zorg)verzekering.

De rechter driehoek, risicodekking, geeft schematisch de opbouw van de Gezondzijnsverzekering weer. Door uit te gaan van mensen zelf wordt de opbouw van de zorgverzekeringen zoals die nu bekend zijn omgekeerd:

- Wettelijk is bepaald dat wordt gewerkt met eigen zorgrisico. Dit principe wordt binnen de Gezondzijnsverzekering omgevormd naar “eigen kracht”, als basis voor de verzekering op basis van risicodekking. Iedere persoon bouwt “eigen kracht” op tot een bepaald maximum bedrag*. Hierdoor ontwikkelt elk individu persoonlijke zekerheid. Bij het inkopen van hulp uit het wettelijk pakket wordt eerst het bedrag uit het potje “eigen kracht” aangesproken. Is er geen inkoop van hulp nodig? Dan blijft dit bedrag in stand en hoeft het in een volgend jaar niet te worden aangevuld. Deze risicodekking biedt ruimte om te kiezen voor niet reguliere** zorgaanbieders. Eigen kracht is en kan daarbij uiteraard deel zijn van samenwerkingsverbanden, sociaal bewustzijn (de eigen omgeving of in collectieven waar iemand deel van uitmaakt) en onderlinge solidariteit.

- Evenals in de bestaande verzekering geldt binnen het concept Gezondzijnsverzekering dat eenieder een verzekering afsluit. Anders is dat deze verzekering uitgaat van risicodekking. De premies die in de bestaande

* Dit voorstel gaat uit van de bedragen die wettelijk worden gehanteerd in verband met eigen risico. Anno 2023 gaat het om € 385, waarbij elke verzekerde kan kiezen voor een verhoging tot € 885.

** Regulier volgens de zorgwetgeving.

*** Uitgaande van de huidige (individuele) premies voor de basisverzekering kan een risicodekking van circa € 5.000 – € 6.000